如何设置DIFAL?

更新于 2026年06月10日复制链接

一、功能介绍

DIFAL是巴西跨州销售时产生的一种ICMS差额税费,当商品从一个州销售到另一个州时,目的州可收取本州内部ICMS税率与州际ICMS税率之间的税费差额,这笔差额税费即为DIFAL,企业需要按要求计算和申报。

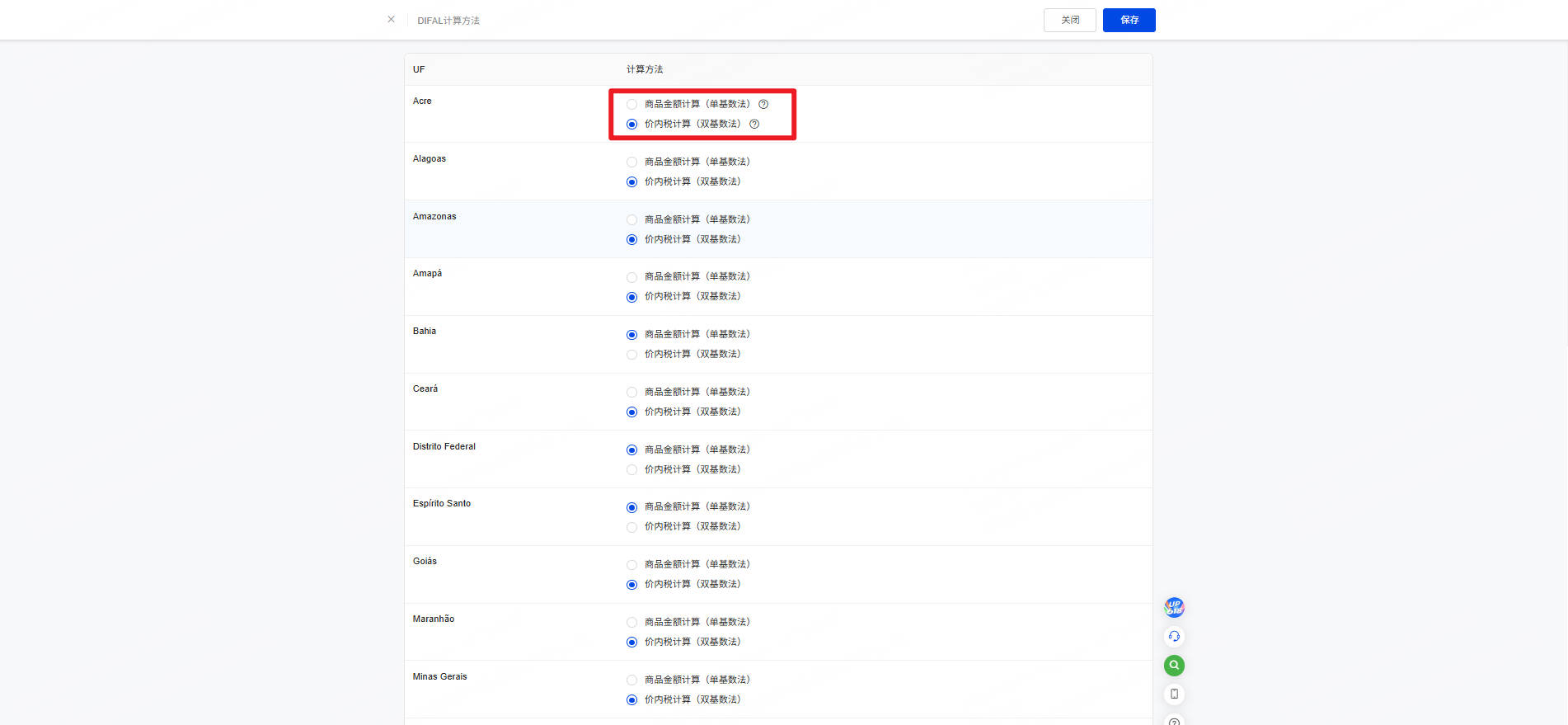

巴西各州DIFAL的计算规则不统一,同一笔跨州订单的计税结果会存在差异 。为了方便卖家根据自身实际业务需求进行设置,系统支持按州单独配置 DIFAL 的计算方式。二、入口

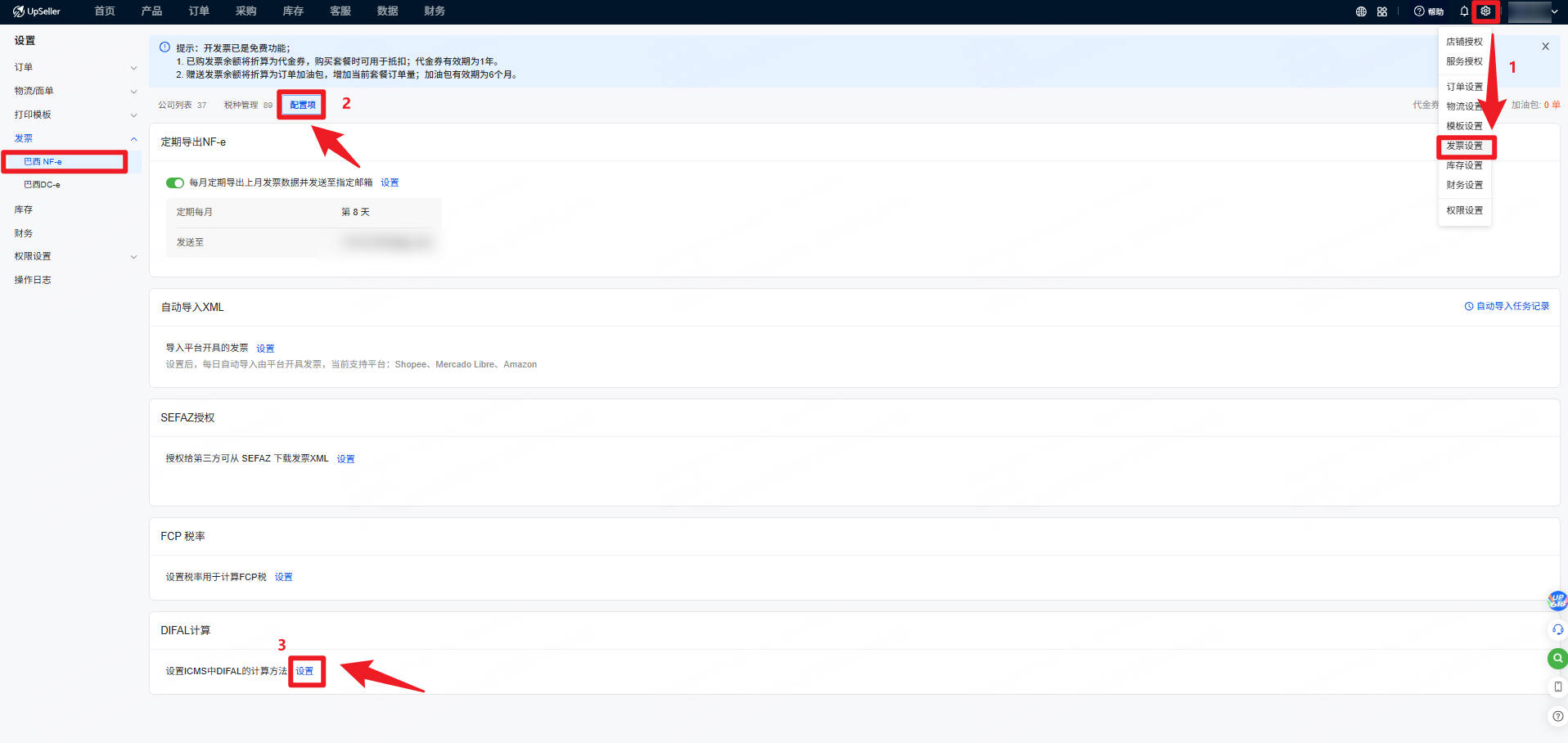

点击 设置 >> 发票设置 >> 巴西NF-e发票 >> 配置项,找到DIFAL计算模块,点击设置即可配置各州DIFAL计算方法

三、DIFAL计算方法介绍

系统针提供两种DIFAL差额税计算方法:按照商品金额计算和价内税计算。两种计算逻辑均为巴西官方计税规则,请务必咨询专业会计师后再进行配置。

方式一:商品金额计算(单基数法):只以商品金额作为计税基数(不包含任何税费),计算目的州与发货州的税率差额,直接得出 DIFAL 税额。

计算公式: 计税基数 = 商品金额

DIFAL税额 = 商品金额 x (目的州内部ICMS税率 - 州际ICMS税率)

例如:商品金额为1000元,发货州SP的州际ICMS税率为12%,收货州MA的内部ICMS税率为20%,那么可得:

税率差额 = 20% - 12% = 8%

DIFAL税额 = 1000 x 8% = 80 元

方式二:价内税计算(双基数法):税费包含在计税基数内,也就是说 需要先扣除发货州已缴纳的税费,还原出目的州含税计税基数,再抵扣已缴税费,最终算出需要补缴的 DIFAL税额。

计算公式:目的州计税基数 = 【发货州计税基数 - (发货州计税基数 × 州际ICMS税率)】÷ (1 - 目的州内部ICMS税率)

DIFAL税额 = 目的州计税基数 × 目的州内部ICMS税率 - 发货州计税基数 × 州际ICMS税率

例如:商品金额为1000元,发货州SP的州际ICMS税率为12%,收货州MA的内部ICMS税率为20%,那么可得:

目的州计税基数 = 【 1000 - ( 1000 x 12% )】÷ ( 1 - 20% )= 1100 元

DIFAL税额 = 1100 x 20% - 1000 x 12% = 100 元

注意:

1.DIFAL这两种计算方式主要区别在于:计算税额时采用的计税基数不同,因此导致计算出的税额也会有所差异。

2.一般跨州交易场景下,价内税计算得出的DIFAL税额,通常高于按商品金额计算的税额。

上一篇:如何删除巴西发票账号?

下一篇:如何设置自定义ICMS税率?

在线客服

微信客服群

回到顶部